Ovrha na plaći u 2024. godini

- Marijana Vranjes

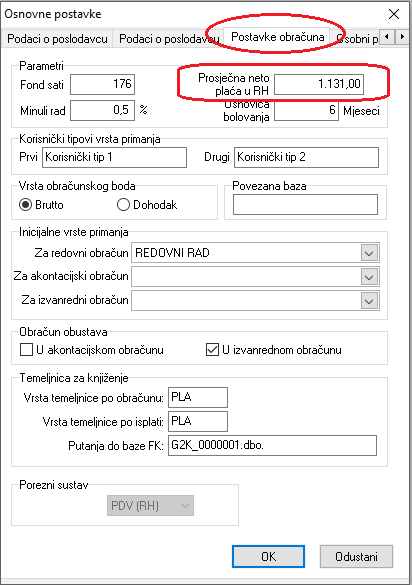

- Prosječna mjesečna neto plaća u 2023. godini iznosila je 1.131,00 EUR (Nar. nov., br. 131/23). Ovaj iznos se koristi za izračun i provedbu ovrhe na plaći radi naplate novčanih tražbina i primjenjuje se na isplate plaća u 2024. godini. Novi prosjek primjenjuje se već na plaću za prosinac 2023. koja dospijeva i isplaćuje se u siječnju 2024. godine.

- U opciji Podaci/Postavke programa/Osnovne postavke/Postavke obračuna provjerite jeste li upisali prosječnu neto plaću za 2024. godinu.

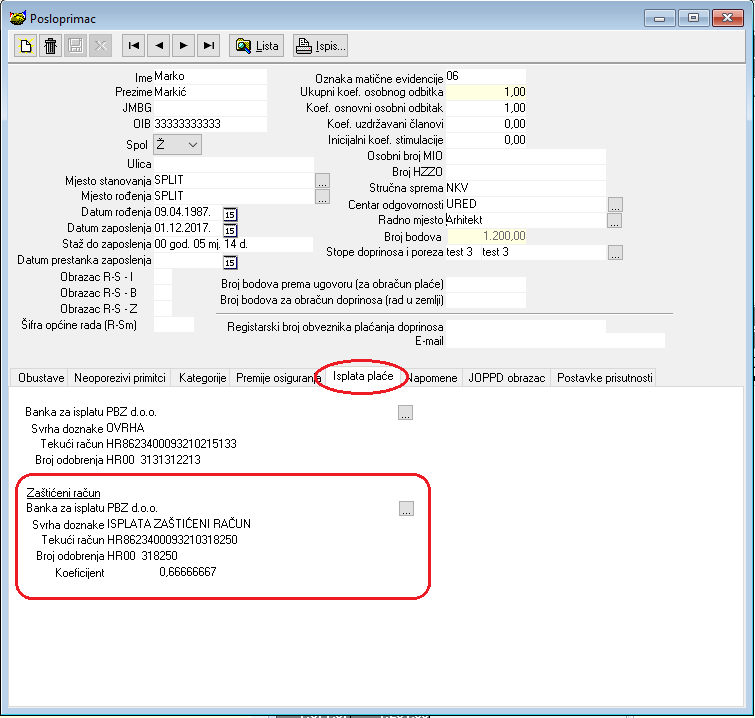

- Za svakog posloprimca koji ima isplatu na zaštićeni račun, kroz opciju Registri/Posloprimci/Isplata plaće potrebno je ažurirati koeficijent obračuna neto plaće koja će se isplaćivati na zaštićeni račun.

Zbog potrebe za većom preciznosti, koeficijent se sada može upisati sa maksimalno 8 decimalnih mjesta. Za slučaj ovrhe 2/3 prosječne neto plaće (što je najčešći slučaj) koeficijent bi bio 0,66666667.

Ukoliko u posloprimcima već imate upisan koeficijent 0,667 predlažemo da napravite korekciju kako bi izračun bio točniji.

- Koeficijent koji se upisuje ovisi o visini neto plaće svakog Posloprimca.

- Mogu se pojaviti 3 slučaja:

Slučaj 1. Posloprimac ima neto plaću veću od 1.131,00 EUR

Koeficijenti za isplatu na zaštićeni račun mogu biti:

- 0,66666667 - 2/3 prosječne plaće ili 754,00 EUR ako se ovrha provodi radi naplate ostalih tražbina

- 0,25 - 1/4 prosječne plaće ili 282,75 EUR ako se ovrha provodi radi uzdržavanja djeteta

- 0,5 - 1/2 prosječne plaće ili 565,50 EUR ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja

Ako posloprimac ima ovrhu koja nije zbog uzdržavanja ili naknade štete, upisuje se koeficijent od 0,66666667. Ako je neto plaća veća od 1.131,00 EUR, na zaštićeni račun će se isplatiti 754,00 EUR, a sve ostalo ide na redovni račun.

Slučaj 2. Posloprimac ima neto plaću manju od 1.131,00 EUR i veću od 1.005,33 EUR

- 0,75 - 3/4 neto plaće ovršenika ako se ovrha provodi radi naplate ostalih tražbina

- 0,25 - 1/4 neto plaće radnika ako se ovrha provodi radi uzdržavanja djeteta

- 0,5 - 1/2 neto plaće radnika ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja

Na zaštićeni račun u skladu sa Ovršnim zakonom može se isplatiti najviše 2/3 prosječne plaće, odnosno 754,00 EUR. Sve ostalo preko tog iznosa ide na redovni račun.

U nastavku primjer obračuna:

Slučaj 3. Posloprimac ima neto plaću manju od 1.005,33 EUR

- Koeficijenti za isplatu na zaštićeni račun mogu biti:

- 0,75 - 3/4 neto plaće ovršenika ako se ovrha provodi radi naplate ostalih tražbina

- 0,25 - 1/4 neto plaće radnika ako se ovrha provodi radi uzdržavanja djeteta

- 0,5 - 1/2 neto plaće radnika ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja

Na ovoj stranici

Vezani sadržaj

Niste pronašli odgovor na pitanje?

Korisnička podrška Vam stoji na raspolaganju.